ヘッジファンドの購入方法は4パターン。

どのルートで購入するかによって、手数料や購入できるファンドの実力が異なります。

運用を一任するヘッジファンド投資において、購入方法の選択は「投資家自身が運用結果を左右できる」数少ないタイミングの1つと言えます。

目次

ヘッジファンドの購入方法4つを比較

ヘッジファンドの購入方法は4つあります。

- ヘッジファンドから直接購入

- 証券会社を経由して購入

- 投資助言会社からの紹介で購入

- プライベートバンクで購入してもらう

| 購入方法 | 特徴 |

|---|---|

| 直接購入 | 【最低投資金額】 100万円から投資可能 【特徴】 ・仲介手数料が不要 ・直接問合せられるヘッジファンドのみが対象 |

| 証券会社を経由 | 【最低投資金額】 300万円から投資可能 【特徴】 ・販売手数料がかかる ・海外ヘッジファンドも購入できる ・取り扱い本数は少ない |

| 投資助言会社からの紹介 | 【最低投資金額】 2000万円から投資可能 【特徴】 ・成果報酬制の助言料がかかる ・海外ヘッジファンドも購入できる |

| プライベートバンクで購入 | 【最低投資金額】 1億円から投資可能 【特徴】 ・投資一任契約の場合1~1.5%の手数料がかかる ・希少な案件に投資できる |

それぞれ詳しく見ていきましょう。

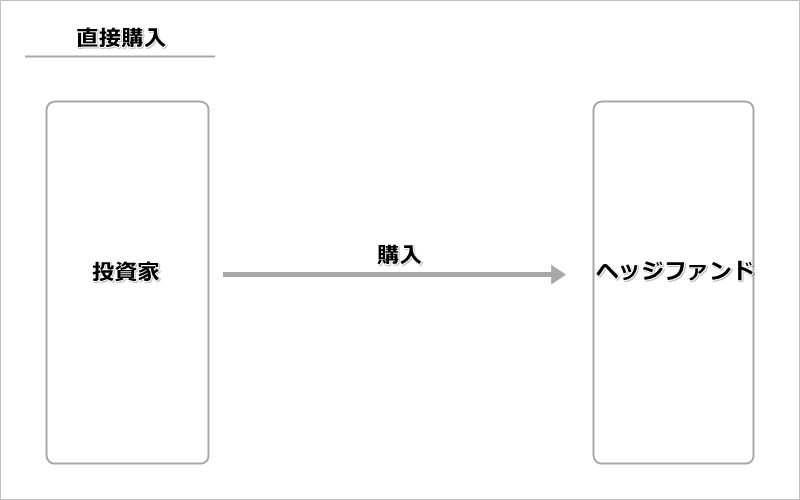

ヘッジファンドから直接購入

- 最低投資金額:100万円~

- 手数料:追加手数料なし

- メリット:手数料が抑えられる

- デメリット:自分でヘッジファンドを選ぶ必要がある

まずはヘッジファンドの担当者と直接連絡を取って購入するパターンです。

基本的にヘッジファンド運営者は繋がりのある人だけから資金を募り、それでも枠が空いていた場合にさらにその知人などに募集の手を広げます。

「私募」という言葉の通り、ヘッジファンドへの出資話は世の中にはあまり出回らないのが一般的です。

ただしいくつかネット上で出資者を募集している国内ヘッジファンドもあります。

自ら連絡を取るためやや手間はかかりますが、その分仲介手数料等の余計なコストが抑えられます。

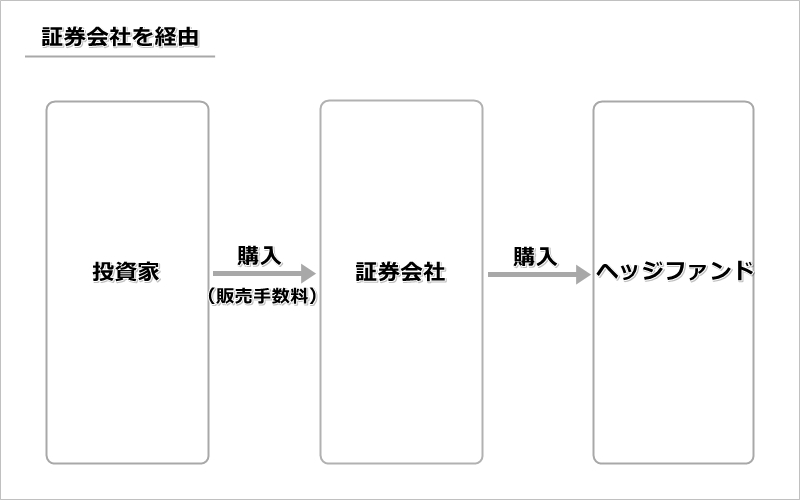

証券会社を経由して購入

- 最低投資金額:300万円~

- 手数料:販売手数料がかかる

- メリット:海外ヘッジファンドも購入できる

- デメリット:取り扱い本数が少ない

証券会社を通してヘッジファンドを購入することも出来ます。

ただし数千万円以上の資産を保有している顧客だけに案内されるケースが一般的。

三田証券のようにネットから申込をして店舗やオンラインでの個別相談を実施している証券会社もあります。

証券会社によっては海外ファンドの案件を扱っているところも。

海外ファンドだからと言って英語でやり取りできる必要はなく、日本での契約・サポートを受けられる点が魅力です。

証券会社がヘッジファンドとの間に仲介として入るため、その分手数料がかかります。

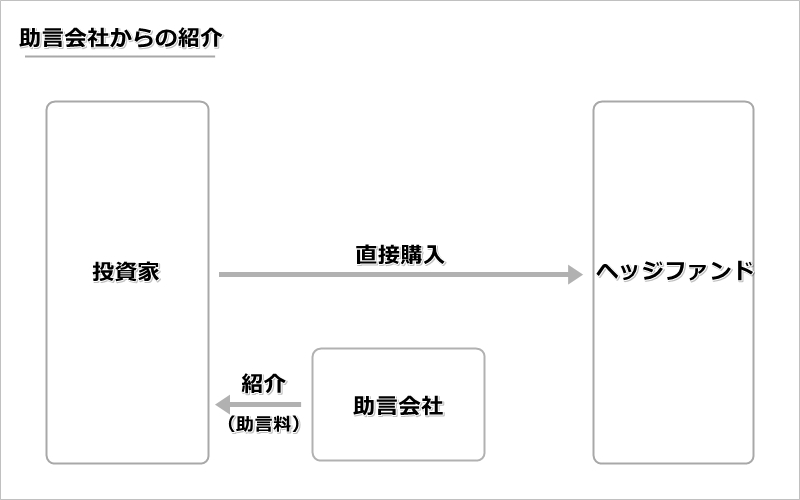

投資助言会社からの紹介で購入

- 最低投資金額:2,000万円~

- 手数料:年単位の助言料

- メリット:海外ヘッジファンドも購入できる

- デメリット:手数料がかかる

投資助言会社は国内外のヘッジファンドを投資家へ紹介(アドバイス)する仕組み。

紹介されたファンドで運用して資産が増えれば、その利益に応じて助言会社に助言料を支払う成果報酬制です。

ネット上で検索しても手に入らない海外ヘッジファンドの投資案件を紹介してもらえます。

最終的にヘッジファンドを購入するのは投資家自身ですが、購入までは投資助言会社が日本語でサポートしてくれます。

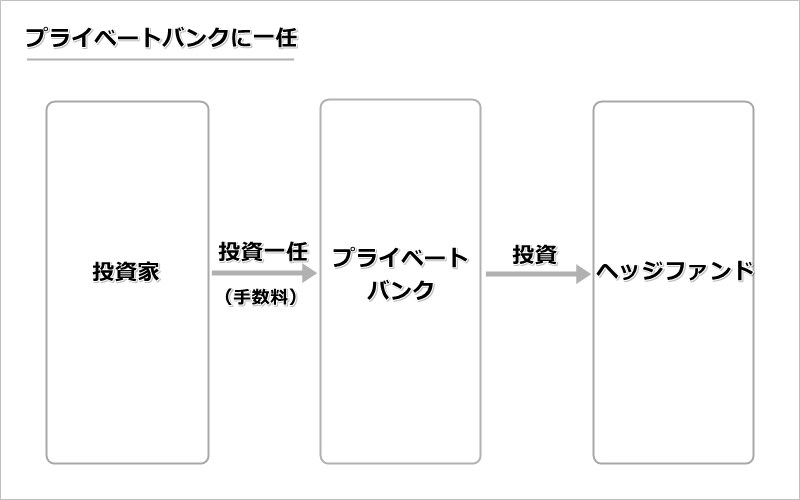

プライベートバンクで購入してもらう

- 最低投資金額:1億円~

- 手数料:投資一任の場合預かり資産の1.5%程

- メリット:顧客の要望に合わせた商品を紹介してくれる

- デメリット:投資一任手数料がかかる

プライベートバンクはごく一部の限られた富裕層だけが利用できるオーダーメイドの銀行サービス。

顧客に代わり資産の管理や運用まで幅広く行ってくれます。

利用できるのは最低でも資産1億円を超える人と限られますが、そのサービスはさながらコンシェルジュ。

顧客1人1人に適した運用方法を提案してくれます。

また、資産一任勘定を選べば運用を全て任せることも可能。

この場合手数料は預かり資産の1.5%程、最低でも年間150万円ほどと割高です。

ただし一般には公開されていない国内外ヘッジファンドの案件にアクセスすることが出来るのはプライベートバンクの特権です。

ここまでヘッジファンドの購入方法を4パターンご紹介しました。

- ヘッジファンドから直接購入

- 証券会社を経由して購入

- 投資助言会社からの紹介で購入

- プライベートバンクで購入してもらう

高い利回りが期待できるヘッジファンド。

しかし場合によっては期待通りの運用結果にならないことも…。

ヘッジファンド購入時の注意点と回避法

ヘッジファンドを購入する際に注意することとその対策が3点。

期待通りの運用結果になるよう、もれなくチェックしておきましょう。

購入方法で運用効率が変わる

ヘッジファンドはどの購入方法を選ぶかによって、資産運用の効率が大きく変わります。

それぞれ徴収される手数料が数%単位で違うからです。

多額の資金を投じるからこそ、1%の手数料の差が何十~何百万円もの違いに。

運用年数が長くなるほど、複利の効果でその差が開いていきます。

なるべく間に業者が介入していない手数料が少ない購入方法を選び、効率良く運用しましょう。

元本割れや破綻リスクがある

ヘッジファンドは高い利回りが期待できる運用方法ではありますが、損失のリスクも存在します。

投資先のヘッジファンドが採用している投資戦略や運用を任されているファンドマネージャーによっては、運用に失敗して大きな損失を計上することも。

利益が出なければ分配金が支払われることもなく、解約時には投資元本よりも少ない金額が返却されるかもしれません。

最悪の場合はヘッジファンドが破綻し、投資金が返却されないケースも。

こういったケースを回避すべく、ヘッジファンド側でもさまざまな対策が行われています。

ヘッジファンドを購入する際には事前面談をするところがほとんど。

リスク管理の内容を確認し、納得した上で運用を開始しましょう。

任意のタイミングで解約できない

ヘッジファンドは投資家から集めた資金で運用しています。

このため突発的な解約はできず、契約時に定められた解約タイミングまでお金は預けたままです。

一般的には決算日の45日前までに解約の旨を伝える「45日ルール」があります。

また、元本割れをしていても基本的に途中で資金を引き出すことは出来ません。

当然ながら「運用に回すのは余剰資金だけ」というのはヘッジファンド投資でも同様です。

※利用規約を厳守の上、ご投稿ください。