1000万円を運用できる資産があれば、加速度的に資産を増やせる可能性が広がります。

元本が大きいほど投資効果が大きくなるので資産増加がしやすいというのも理由の一つですが、それだけではありません。

1000万円を運用に回せる資金力があると資産運用の選択肢が広がり、想定利回り5%以上の高利回りの運用にもチャレンジしやすくなるからです。

目次

1000万円を運用して増やす方法11選

1000万円程のまとまった額を運用して増やす事が目的の場合、少なくとも年利3%を超える資産運用先を選ぶようにしましょう。

世界各国の政府や中央銀行の大半が、物価上昇率の目標(インフレターゲット)を1-3%としているからです。

この水準を下回る利回りで運用しても、物価の上昇にお金の価値がついていけないので資産価値が目減り。結果として損している状態になってしまうのです。

この年利3%を上回る利回りが狙える1000万円の運用方法は11種類あります。

- ヘッジファンド

- 不動産投資

- ソーシャルレンディング

- 投資信託

- ETF

- REIT

- ロボアド

- 不動産型クラウドファンディング

- 株式投資

- FX

- 仮想通貨

これらの運用先を特徴別に以下3つのカテゴリーに分類。

- 高利回り:3つ

- 低リスク:5つ

- 実力主義:3つ

それぞれの運用方法を比較していきます。

高利回り運用方法3つ

| 投資商品 | 想定利回り | 特徴 |

|---|---|---|

| ヘッジファンド | 10%~ | ・富裕層や法人向けのファンド ・お金を預ければ後はお任せ ・100万~数千万円が最低投資金額 ・運用者は精鋭揃い ・どんな相場でも利益を狙う |

| 不動産投資 | 3~15% | ・物件次第で利回りが大きく変化 ・管理会社や仲介業者を活用すればほったらかしも可能 |

| ソーシャルレンディング | 2~12% | ・お金を借りたい企業と投資したい個人を繋ぐ金融サービス ・高い利回りが期待できる案件もある ・一方、返済遅延や貸し倒れリスクもあり |

利率の高い案件では年利10%も超える運用方法が3つ。

特にヘッジファンドの中には年利40%を記録する優秀なファンドも。

複数の投資家からお金を集めて巨額の資金を運用し、どんな市場環境でも高い利益を狙う絶対収益型の運用会社です。

これまでは最低でも1億円~とあまりにも敷居が高かった富裕層御用達のヘッジファンドですが、徐々にファンドの幅が広がり運用のハードルも低下。

近年では100万円からでも優秀なファンドに投資することが出来ます。

他とは一線を画す高利回りを実現するヘッジファンドとはどんな運用方法なのか詳細は別記事で解説します。

プロに任せる低リスク運用方法5つ

| 投資商品 | 想定利回り | 特徴 |

|---|---|---|

| 投資信託 | 3~5% | ・運用のプロ「ファンド」にお金を預ける ・ファンドに集まった大量の資金をまとめて運用 ・株価指数と連動した利回りを目指すインデックスファンドが人気 |

| ETF | 3~5% | ・上場型の投資信託 ・投資信託とは商品の購入場所が異なる |

| REIT | 4%程 | ・不動産投資信託 ・ファンドに集まった資金を不動産に投資して運用 |

| ロボアドバイザー | 1~6% | ・集まった資金をAIの判断に沿って運用 ・手数料が高い |

| 不動産型クラウドファンディング | 3~6% | ・複数人から資金を集め、まとまった資金を不動産に投資 ・地域発展などの社会貢献的意義もある |

資産運用はプロに任せることでリスクを抑えて実践出来ます。

上記5つの運用方法の違いはお金を預けたファンドやAIの投資先の資産。株式や株価指数、不動産などさまざまです。

ただしリスク度合いや利回りに大差はありません。

プロに任せる低リスク運用でどれを選ぶか迷っているなら、2020年後半から人気化している先進国株の投資信託・ETFの積立から始めるのが1つの手です。

お金を預ける相手は運用のプロフェッショナル。

自分自身で運用するよりも低リスクのため、値動きに翻弄されてストレスを感じる必要もありません。

自力でコントロールする運用方法3つ

| 投資商品 | 特徴 |

|---|---|

| 株 | ・上場企業の株券を購入 ・投資先企業を見極める目が求められる |

| FX | ・為替取引 ・予期せぬ経済ニュースで相場急変動しやすい |

| 仮想通貨 | ・ビットコインが代表 ・価格変動が激しい ・1日で資産倍以上や半減することもある |

※利回りは売買の結果によって大きく変化

資産運用というよりも「投資」の毛色が強い運用方法が「株」「FX」「仮想通貨」の3つ。

自力で投資する銘柄や通貨の分析を行えることが資産拡大の条件です。

成功者の中には1000万円から開始して、資産1億円を超える凄腕投資家も。

しかしその反面で日々の値動きに翻弄され、ストレスを抱えたり資産の大半を失う方もいます。

右肩上がりの資産拡大を目指すには経験と勉強が必要不可欠です。

また、全ての資産運用に通ずることですが、お金を効率よく運用して右肩上がりで資産拡大するには3つのポイントに沿うことが重要です。

資産運用のコツ「長期・積立・分散」

資産運用を効率よく進めるコツは以下3点。

- 長期

- 積立

- 分散

①数年~数十年、②毎月一定額を③複数資産に投資すること。

金融庁も推進する上記3つの運用方法はそれぞれに資産運用を行う上でのメリットが存在します。

長期投資

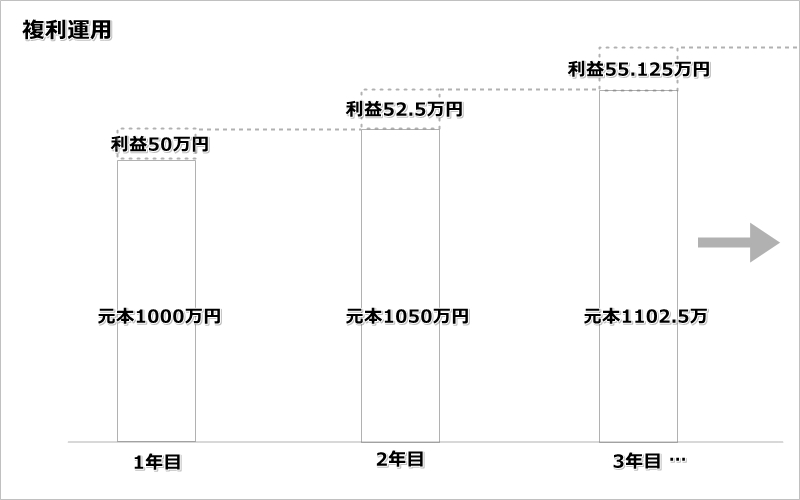

長期投資の旨みは「複利」の効果が働くこと。

複利とは運用して得た利益を再度投資元本に上乗せすることです。

例えば1000万円を年利5%で運用し、1年後に50万円の利益になったとします。

この50万円を元本の1000万円に上乗せして2年目は1050万円を運用する。

これが複利運用です。

複利運用と複利運用しない場合(単利運用)では数年後に大きな差になります。

| 複利 | 単利 | |

|---|---|---|

| 1年目 | 1050万 | 1050万 |

| 2年目 | 1103万 | 1100万 |

| 3年目 | 1158万 | 1150万 |

| 4年目 | 1216万 | 1200万 |

| 5年目 | 1276万 | 1250万 |

| 6年目 | 1340万 | 1300万 |

| 7年目 | 1407万 | 1350万 |

| 8年目 | 1477万 | 1400万 |

| 9年目 | 1551万 | 1450万 |

| 10年目 | 1629万 | 1500万 |

※年利5%で運用した場合。小数点以下四捨五入

長期に運用すればするだけ複利の効果が働き、運用効率が高まります。

積立投資

積立投資は投資商品をお得に購入するためのテクニックです。

一括で購入するよりも投資商品の平均取得単価が下げられる可能性があるためです。

例えば今月に1口100万円で購入できる銘柄があり1000万円で一括購入した場合、1口あたりの平均取得単価は100万円です。

一方、毎月100万円を10か月積立投資した場合、1口あたりの価格は80万円や110万円など変動し毎月の購入口数が異なります。

購入金額は100万円と一定のため、価格が安い時には多くの口数を購入し、価格が高いときには少ない口数を購入することに。

結果的に平均取得単価を引き下げられ、一括購入するよりも多くの利益を得られる可能性があります。

反対に一括購入したタイミングが最も価格が高い時であればその後はずっと損失を抱えることになります。

定期的な積立投資は最終的な利回りを数%引き上げるコツです。

分散投資

資産を分散して運用することで予期せぬ事態による損失を軽減することが出来ます。

分散投資は資産運用のリスクヘッジの手段です。

例えば新型コロナウィルスの世界的流行が開始した2020年2月~3月には世界中の株式市場が歴史的な大暴落を記録しました。

そんな混乱の2020年に安全資産と考えられている金の価格は高騰し、歴史上の高値を更新。

資産の一部の価値が低下する出来事があっても、他の資産の価値が影響を受けない、もしくは反対に上昇するような資産配分が理想です。

分散投資で「もしも」の備えが出来ます。

また運用コストを出来る限り抑えることも重要です。

NISA等の節税で運用効率アップ

NISAは金融庁主導で推進されている資産運用の節税制度です。

NISA口座を介して購入した投資商品で利益が出た場合に、利益に対して通常20%ほど徴収される税金がゼロに。

NISAの種類によって対象となる商品は異なります。

- 一般NISA:株、投資信託など

- つみたてNISA:長期・積立・分散投資に適した一定の投資信託

長期運用の場合はつみたてNISAを利用し、年間40万円までの上限いっぱいまで投資信託を購入して運用する方が多い印象です。

「長期」に渡って一定額を「積立」し、複数資産に「分散」投資をして節税制度を存分に活用することで、資産運用の効率が跳ね上がります。

実際に1000万円を運用して高い利回りを実現しているブロガーの方々は、揃って上記の内容を実践していました。

1000万円運用者の実績とこだわり

かつて1000万円を運用していた、もしくは現在1000万近い金額を運用しているブロガーの方を見つけました。

3名とも投資歴は3~6年と比較的短め。しかし運用益はこれまで30~50%前後と好調です。

- 投資歴3年あろんさん:+33%

- 投資歴4年チャンドラさん:+28%

- 投資歴6年なまずんさん:+47%

それぞれが資産運用に持つこだわりや、その結果選んだ投資商品は面白いほどに一致していました。

投資歴3年あろんさん:+28%

引用元:1000万円からの投信運用より

引用元:1000万円からの投信運用より

元本:約1267万円

資産:約1632万円

利益:365万円

・投資信託での資産運用を推進する。

・インデックスファンドを主体に運用。

・株式アクティブファンドは全体の1割程度に抑える。

・資産クラスやファンドの分散を心掛ける。

・非課税口座は積極的に活用する。

・年間200万円以上の投資額積み上げを目指す。引用元:1000万円からの投信運用「2021/5/21付ポートフォリオ」より

投資歴4年チャンドラさん:+47%

引用元:社畜がインデックス投資で資産を築くより

引用元:社畜がインデックス投資で資産を築くより

元本:約3153万円

資産:約4645万円

利益:1492万円

インデックス投資もリスクはゼロではありません。ですが「毎月定額を長期にわたって投資先を分散しながら投資する」を心掛ければ、リスクを減らしながら資産を増やせると私は信じています。

引用元:社畜がインデックス投資で資産を築く「資産公開 | 2021年4月末」より

投資歴6年なまずんさん:+33%

引用元:なまずんの弱者のゲームより

引用元:なまずんの弱者のゲームより

元本:約885万円

資産:約1185万円

利益:300万円

株式指数などに連動するインデックスファンドやETF(上場投資信託)を毎月定額購入し,数十年単位の長期で保有します。いわゆる「ドルコスト平均法によるインデックス投資」で,サラリーマンにとっては最も取り組みやすい投資法です。引用元:なまずんの弱者のゲーム「ブログの基本方針」より

3人の1000万円運用者の運用方法から共通点を抽出すると「長期・積立・分散」投資でインデックスファンドの投資信託を購入していることが分かります。

つまり運用のプロにお金を預けて後は定期的に一定額を買い増ししながら投資先を分散させていく。

これだけで数年あれば1000万円から数十%の利益が生み出せる訳ですね。

上記3名は今後数十年と運用を続け、さらなる利益を手にするでしょう。

同じ金額を運用しても、その運用方法によって得られる利益は大きく異なります。

長期で見ればその差はさらに顕著に。

自分が理想とする利回りが叶う運用方法を選んで、資産を増やしていきましょう。

※利用規約を厳守の上、ご投稿ください。