ヘッジファンドと投資信託、似ているようで実は大きく異なります。

富裕層だけがアクセスできる運用方法だったヘッジファンドも、年々そのハードルが下がり100万円ほどの資金があれば活用できるように。

ほったらかし投資を実現できる運用手段の中ではヘッジファンドの右に出るものは早々ありません。

目次

ヘッジファンドの投資信託との違い

ヘッジファンドと投資信託の違いは主に6つ。

似ている運用方法と見られがちですが、プロに資産を預けて運用してもらえる点以外では大きく異なっています。

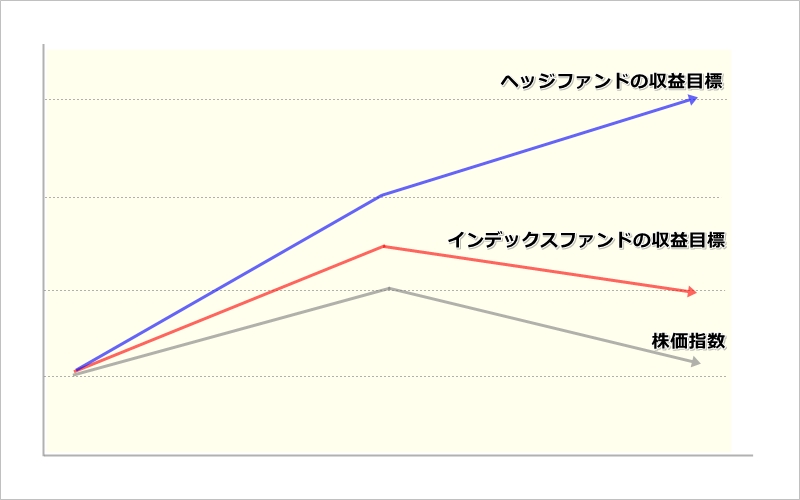

ざっと違いを比較するとヘッジファンドはまとまった運用資金を持った人だけが利用できる、高利回り期待のほったらかし運用方法だと分かります。

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 想定年間利回り | 10%~ | 3~5% |

| 投資戦略 | さまざまな投資戦略で相場状況に依らず利益を追求。 | 基本的に「買い」のみ。上昇相場でしか利益が得られない。 |

| 投資対象 | 株や為替などの伝統資産だけでなく、先物や仮想通貨など比較的新しい資産も投資対象。 中にはイタリアのサッカーの名門ACミランの買収を行ったヘッジファンドも。 |

国内外の株・債権・不動産が主な投資対象。 |

| リバランスの必要性 | ファンドが自動的に行う。 | 自力で定期的な見直しが必要。 |

| 最低投資金額 | 100万円~数億円 | 100円 |

| 手数料体系 | 管理手数料の他に成果報酬制で20%程 | 購入、保有、売却時に手数料がかかるが数%程 |

ヘッジファンドが投資信託と異なる点について細かく見ていきましょう。

高い利回り10%~

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 想定年間利回り | 10%~ | 3~5% |

ヘッジファンドの運用利回りは10%以上のファンドが多いです。

もちろんファンドによって成績は異なりますが、相場が悪くても10%超の利回りを毎年継続しているファンドはあります。

なぜヘッジファンドは投資信託と比べて高い利回りを実現できるのか。

その根本的な理由が「投資戦略」の違いです。

絶対収益を追求する投資戦略

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 投資戦略 | さまざまな投資戦略で相場状況に依らず利益を追求。 | 基本的に「買い」のみ。上昇相場でしか利益が得られない。 |

ヘッジファンドは「私募投信」にあたり、法律上の制約が比較的緩いです。

このためヘッジファンドごとに幅のある自由な投資戦略を採用できます。

特に投資信託との違いが表れるのは「株式ロング・ショート戦略」と呼ばれる、最も多くのヘッジファンドが採用している戦略です。

「ロング(買い)」と「ショート(売り)」を組み合わせて、相場上昇時と下落時の両方でレバレッジを効かせながら利益を追求します。つまり「絶対収益」を目指す運用方法です。

一方、投資信託はロング(買い)が基本です。

ベア型と呼ばれるようなショート(売り)を行う投資信託もありますが、その場合ロングを併用することはなくショート一択。

相場上昇時には損失を計上することになります。

また、投資信託の一種であるインデックスファンドのように指数と連動した収益を目指す運用方法を「相対収益型」と呼びます。

さらにヘッジファンドは高収益追求型であるだけでなく、リスク「ヘッジ」も欠かしません。

幅広い投資対象

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 投資対象 | 株や為替などの伝統資産だけでなく、先物や仮想通貨など比較的新しい資産も投資対象。 中にはイタリアのサッカーの名門ACミランの買収を行ったヘッジファンドも。 |

国内外の株・債権・不動産が主な投資対象。 |

ヘッジファンドの投資対象は多種多様。

資金をさまざまな資産に分散することでリスクヘッジを行います。

そもそもヘッジファンドの名前の由来は「リスクヘッジ」。

ハイリターンが期待できることに目が向けられがちですが、損失を回避する運用の仕方も一流です。

例えば購入した株式の価格の下落が見込まれる時、先物で同株を売っておくことで損失を回避します。

このように、1資産の価値が下落したからと言って大きく損をするようなポートフォリオの組み方を避けるのがヘッジファンドです。

このため自分で相場の環境を見てリバランスする(資産比率を組み替える)必要もありません。

完全ほったらかしで運用可能

| ヘッジファンド | 投資信託 | |

|---|---|---|

| リバランスの必要性 | ファンドが自動的に行う。 | 自力で定期的な見直しが必要。 |

ヘッジファンドでの資産運用はほったらかし投資で問題ありません。

どんな相場でもヘッジファンドの運用者が「絶対収益」を目指して幅広い投資対象の中から投資資産を選定しているからです。

一方、投資信託はファンドごとに投資テーマが分かれているものがほとんどです。

相場状況によっては、損失ばかり拡大していくファンドもあるでしょう。

定期的な資産配分の見直しとリバランスの実行が必要不可欠です。

ヘッジファンドと投資信託、このようにしっかり比較すると明確に違いがあることが分かります。

利回りや投資対象を見るとヘッジファンドの方が優れていそうですね。

にもかかわらず、投資信託に比べてヘッジファンドの名前を聞かない、実際の運用者さえほとんど見たことがないのは運用までのハードルの高さが大きな理由です。

最低投資金額は100万円

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 最低投資金額 | 100万円~数億円 | 100円 |

ヘッジファンドは最低投資金が100万円~数億円が必要なファンドもあります。

特に海外で運用利回りや運用金額のトップ層にランクインするようなファンドは数億円の出資が最低条件であったり、個人投資家は募集していないところがほとんどです。

また、ヘッジファンドの購入経路によって最低投資金額のラインが変わります。

ヘッジファンドは富裕層向けと言われることが多いですが、徐々にファンドの幅も広がり100万円から始められるヘッジファンドやその仲介会社も出てきています。

一方、投資信託には100円から購入できる銘柄も。

証券会社を通してネット上で購入でき、運用開始までのハードルは極めて低いです。

手数料は高い

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 手数料体系 | 管理手数料の他に成果報酬制で20%程 | 購入、保有、売却時に手数料がかかるが数%程 |

ヘッジファンドは高収益を追求して運用する分、手数料が割高です。

ファンドによって手数料体系は分かれますが、基本的に「管理手数料」と「成果報酬」の2種類。

管理手数料は預かり資産の1~2%を手数料とする形式。成果報酬制は運用収益の20%程を手数料として徴収する形式です。

利益が出なければ管理手数料のみで成果報酬は0になります。

ヘッジファンドは運用収益をあげればその分会社利益も増えるため、出資者とヘッジファンドの利害が一致する構造になっています。

一方、投資信託の場合は「購入時」「保有時」「売却時」の3つのタイミングで手数料が発生します。

運用収益がどうあれ、手数料の額に変化はなくファンドと出資者の利害は直接的には一致していません。

このため、頻繁に新しいファンド商品を購入させ、手数料を稼ぐ販売会社を疑問視する投資家や専門家の声が多く見受けられます。

以上、ヘッジファンドと投資信託の違いを6つ見てきました。

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 想定年間利回り | 10%~ | 3~5% |

| 投資戦略 | さまざまな投資戦略で相場状況に依らず利益を追求。 | 基本的に「買い」のみ。上昇相場でしか利益が得られない。 |

| 投資対象 | 株や為替などの伝統資産だけでなく、先物や仮想通貨など比較的新しい資産も投資対象。 中にはイタリアのサッカーの名門ACミランの買収を行ったヘッジファンドも。 |

国内外の株・債権・不動産が主な投資対象。 |

| リバランスの必要性 | ファンドが自動的に行う。 | 自力で定期的な見直しが必要。 |

| 最低投資金額 | 100万円~数億円 | 100円 |

| 手数料体系 | 管理手数料の他に成果報酬制で20%程 | 購入、保有、売却時に手数料がかかるが数%程 |

投資信託と比べると、ヘッジファンドは100万円以上のまとまった運用資金を持った人だけが利用できる、高収益期待のほったらかし運用方法です。

ただしヘッジファンドの購入方法は4パターンあり、それぞれ必要な資金額が変わります。

ヘッジファンド型の投資信託もある

近年、ヘッジファンドを模した「絶対収益追求型」の投資信託も登場しています。

ヘッジファンドと同様、株式のロング・ショートを組み合わせて下落相場でも収益を狙うなど。

事実コロナショックの最中の2020年3月には、平均的な投資信託のパフォーマンスは-17%程だったのに対し、上位のヘッジファンド型投資信託では-3%程の下げ幅に留めるなど健闘していました。

まとまった資金はまだないが相場に依らずに収益を稼いでくれるファンドに運用を任せたい方には有効な選択肢です。

※利用規約を厳守の上、ご投稿ください。